随机过程

Brown运动(Wiener过程)

若随机过程 W(t) 满足以下三条性质:

- 轨线连续 W(0)=0,W(t)是关于t的连续函数

- 增量正态分布 对于固定 t 有 W(t)∼N(0,t),以及 W(t)−W(s)∼N(0,t−s)

- 增量独立 W(tn)−W(tn−1),...,W(t2)−W(t1) 与 W(t1) 之间相互独立

则我们称 W(t) 为Brown运动或Wiener过程

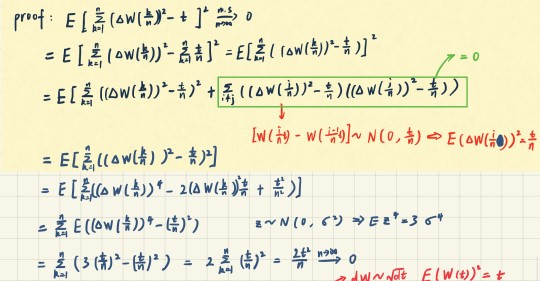

二次变差

E[W(t)]2=t⟺∫0t(dW)2=∫0tdt⟺(dW)2=dt

proof:

将[0,t]划分成n份→(0,nt,t2n,...,t),记增量 [W(nkt)−W(nk−1t)]=ΔW(nk)

等价于证明 k=1∑n[ΔW(nk)]2m.sn→∞t,即 E[k=1∑n(ΔW(nk))2−t]2m.sn→∞0

命题得证

dg(t,W(t))=∂t∂gdt+∂W∂gdW+21∂W2∂2gdt,because (dW)2=dt.

IR-SDE应用

假设一个 x 是一个随机过程:

dx=Fdt+Gdω

想要估计 ψ(x,t) ,使用泰勒展开:

ψ(x+Δx,t+Δt)=ψ(x,t)+∂x∂ψΔx+∂t∂ψΔt+21[∂x2∂2ψΔx2+∂x∂t∂2ψΔtΔx+∂t2∂2ψ(Δt)2]

当 Δt→0+ 时:

dψ(x,t)=∂x∂ψdx+∂t∂ψdt+21∂x2∂2ψdx2=∂t∂ψdt+∂xt∂ψ(Fdt+Gdω)+21∂x2∂2ψ(Fdt+Gdω)2=(∂t∂ψ+∂xt∂ψF+21G2∂x2∂2ψ)dt+G∂x∂ψdω